|

|

|

Авторизація |

Кошти на соціальне страхування визначаються: на стадії складання інвесторської кошторисної документації З огляду на те, що на цій стадії конкретна підрядна організація ще не відома, розмір коштів на соціальне страхування в 2-ому блоці загально-виробничих витрат може бути визначений із застосуванням відсоткового показника, що враховує всі види витрат на соціальне страхування, у тому числі:

Величина показника витрат на соціальне страхування при складанні інвесторської кошторисної документації дорівнює:

на стадії формування договірної ціни та взаеморозрахунків за обсяги виконаних робіт Згідно зі статтею 8 Закону від 08.07.2010 № 2464-VI для 52 класу Професійного ризику виробництва розмір єдиного внеску встановлено:

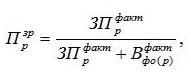

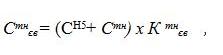

Розмір коштів на соціальне страхування в 2-ому блоці загально-виробничих витрат може бути визначений за формулою:

де Сзп - сума єдиного внеску, що нараховується на суму нарахованої заробітної плати працівникам за трудовими договорами; Свцпд - сума єдиного внеску, що нараховується на суму винагороди фізичним особам за цивільно-правовими договорами; СН5 - сума коштів на оплату перших 5 днів тимчасової непрацездатності; Стм єв - сума єдиного внеску, що нараховується на суму оплати перших 5 днів тимчасової непрацездатності та допомоги з тимчасової непрацездатності (понад 5 днів). Сума єдиного внеску, що нараховується на суму нарахованої заробітної плати працівникам за трудовими договорами (Сзп ), визначається за формулою:

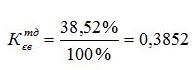

де ЗП - на оплату праці в договірній ціні, які враховуються в прямих витратах; ЗПр - показник оплати праці робітників (питома вага) за трудовими договорами по підрядній організації за попередній звітний рік, визначається за формулою:

де ЗПфактр - нарахованої зарплати робітникам за трудовими договорами за попередній рік; Вфактфо(р) - сума винагороди фізичним особам (тим, що виконують БМР) за цивільно-правовими договорами за попередній рік; ЗПімп - заробітна плата інженерно-технічних працівників, що враховується в загальновиробничих витратах; Ктдєв - коефіцієнт для обчислення єдиного внеску для 52 класу професійного ризику виробництва, визначається:

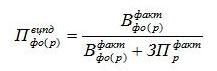

Сума єдиного внеску, що нараховується на суму винагороди фізичним особам за цивільно-правовими договорами (Свцпд), визначається за формулою:

де Пвцпдф0(р) - показник винагороди фізичним особам (питома вага) за цивільно-правовими договорами по підрядній організації за попередній звітний рік, визначається за формулою:

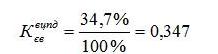

Квцпдєв - коефіцієнт для обчислення єдиного внеску на суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами, визначається:

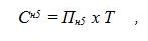

Сума коштів на оплату перших 5 днів тимчасової непрацездатності (СН5) визначається за формулою:

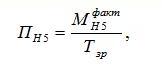

де Пн5 - усереднений показник витрат, пов'язаних з оплатою перших 5 днів тимчасової непрацездатності; Т - нормативно-розрахункові трудовитрати робітників, кошти на оплату праці яких передбачаються в прямих витратах, та інженерно-технічних працівників, кошти на оплату праці яких передбачаються в 1-ому блоці загальновиробничих витрат, люд.-год. Усереднений показник витрат, пов'язаних з оплатою перших 5 днів тимчасової непрацездатності (Пн5), визначається за формулою:

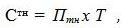

де Мфактн5 - маса витрат, пов'язаних з оплатою перших 5 днів тимчасової непрацездатності за попередній звітний рік, грн.; Т - загальна нормативно-розрахункова трудомісткість виконаних робіт за попередній рік, люд.-год. Сума коштів, пов'язаних з оплатою допомоги з тимчасової непрацездатності (понад 5 днів), визначається за формулою:

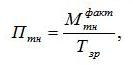

де Птн - усереднений показник витрат, пов'язаних з оплатою допомоги з тимчасової непрацездатності (понад 5 днів), визначається за формулою:

де Мфакттн - маса витрат, пов'язаних з оплатою допомоги з тимчасової непрацездатності (понад 5 днів) за попередній звітний рік, грн. Сума коштів на сплату єдиного внеску, що нараховується на сум) оплати перших 5 днів тимчасової непрацездатності та допомоги з тимчасової непрацездатності (понад 5 днів) (С тнєв), визначається за формулою:

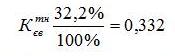

де Ктнєв - коефіцієнт для обчислення єдиного внеску на суму оплати перших 5 днів тимчасової непрацездатності та допомоги з тимчасової непрацездатності (понад 5 днів), визначається:

Величина витрат на оплату перших 5 днів тимчасової непрацездатності та на сплату єдиного внеску уточнюється на стадії взаєморозрахунків за виконані роботи на підставі даних про фактичні величини цих витрат по кожному об'єкту за період, обумовлений у договорі підряду (квартал, півріччя, рік) Приклад розрахунку показників для визначення витрат на соціальне страхування в складі договірних цін підрядної організації в 2011 році наводиться нижче (цифри умовні). Вихідні дані:

Розрахунок:

Ці усереднені показники використовуються даною підрядною організацією в 2011 році на стадіях формування договірної ціни, а також взаєморозрахунків за обсяги виконаних робіт при обчисленні розміру 2-го блоку загальновиробничих витрат. З огляду на те. що фактичні показники по пп.1 - 4 по конкретному об'єкту, що будується цього року, будуть іншими, величина витрат на оплату перших 5 днів тимчасової непрацездатності, на сплату единого внеску, нарахованого на заробітну плату робітників, на суму винагороди фізичним особам за цивільно-правовими договорами, на оплату перших 5 днів тимчасової непрацездатності та допомоги з тимчасової непрацездатності уточнюються на стадії взаєморозрахунків за обсяги виконаних робіт на підставі даних про фактичні величини цих витрат по кожному об'єкту за період, обумовлений у договорі підряду (квартал, півріччя, рік). Розрахунок загальновиробничих витрат на стадії складання інвесторської кошторисної документації та при формуванні договірних цін може бути виконаний у такий спосіб (цифри умовні):

Розрахунок № 1-1 загальновиробничих витрат до локального кошторису № 02-01-01 на загальнобудівельні роботи будівлі поліклініки.

* - показники прийнято згідно з Додатком 3 до ДБН Д.1.1-1-2000 Розрахунок № 1-1 загальновиробничих витрат до розрахунку № 1 у складі договірної ціни на будівництво будівлі поліклініки

* - показники прийнято згідно з розрахунком підрядної організації; ** - усереднений показник витрат пов'язаних з оплатою перших 5 днів тимчасової непрацездатності (див. п.З Розрахунку- 0,096 грн./пюд.-год.); *** - усереднений показник витрат, пов' язаних з оплатою допомоги з тимчасової непрацездатності (понад 5 днів) (див. п.4 Розрахунку- 0,088 грн./люд.-год.); **** - показники прийнято згідно з розрахунком підрядної організації (див. пп.1, 2 Розрахунку 0,86 і 0,14); ***** - коефіцієнт для обчислення єдиного внеску на суму оплати перших 5 днів тимчасової непрацездатності та допомоги з тимчасової непрацездатності (понад 5 днів) - Ктнєв = 0,332  Версия для печати

| 07.02.2011, 11:24:00 Версия для печати

| 07.02.2011, 11:24:00

Оставить комментарий

Для того, чтобы оставлять комментарии, зарегистрируйтесь на сайте . |

Новини

Дистанційні курси кошторисників у травні-липні 2024 року

Дистанційні курси для всіх, хто мріє про успішну кар'єру кошторисника!

Оберіть наші курси та отримайте всебічні знання і практичні навички, необхідні для професійного зростання. Старт з...

Поточні ціни на 1-й квартал 2024 року, усереднені показники вартості експлуатації машин та провізна плата станом на 01.04.2024

Оновлення кошторисної нормативної бази для програми Кошторис 8

Усереднені показники вартості експлуатації дорожніх машин та механізмів станом на квітень 2024 року

Оновлення кошторисної нормативної бази для програми Кошторис 8

Зміна №1 до СОУ 40.1-00130044-605:2014

Оновлення кошторисної нормативної бази для програми Кошторис 8

Оновлення документiв ІДС БУДСТАНДАРТ. Версія бази 269 від 16.04.2024

До нормативної бази було додано 205 нових документів, актуалізовано тексти 12 документів.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © 1992 - 2024 Computer Logic Group

Строительные Технологии — СМЕТА ™ - зареєстрований торговий знак. Свідоцтво про реєстрацію товарного знаку № 51252 Авторські права на зміст опублікованих на сайті текстів та зображень захищені. Будівельні Технології — Кошторис |